Liens d'accessibilité rapides

Explication de votre relevé de carte de crédit

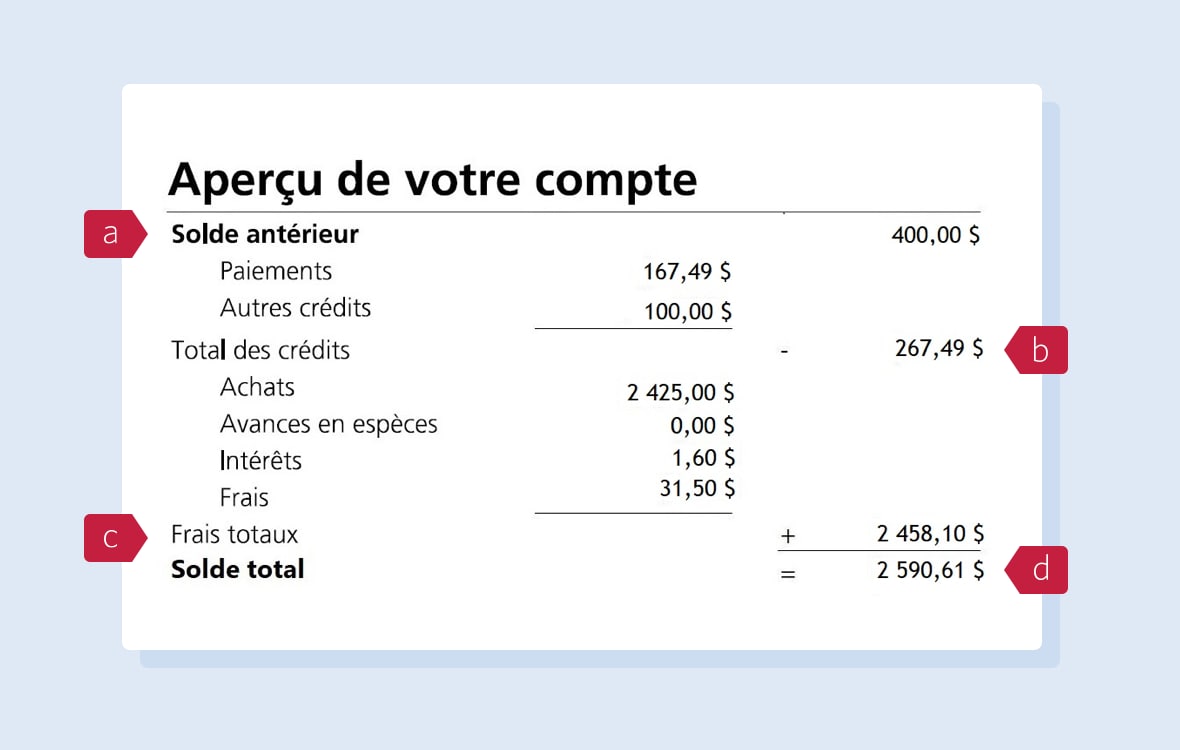

1. Aperçu de votre compte

Un sommaire de vos opérations pendant la période couverte par le relevé.

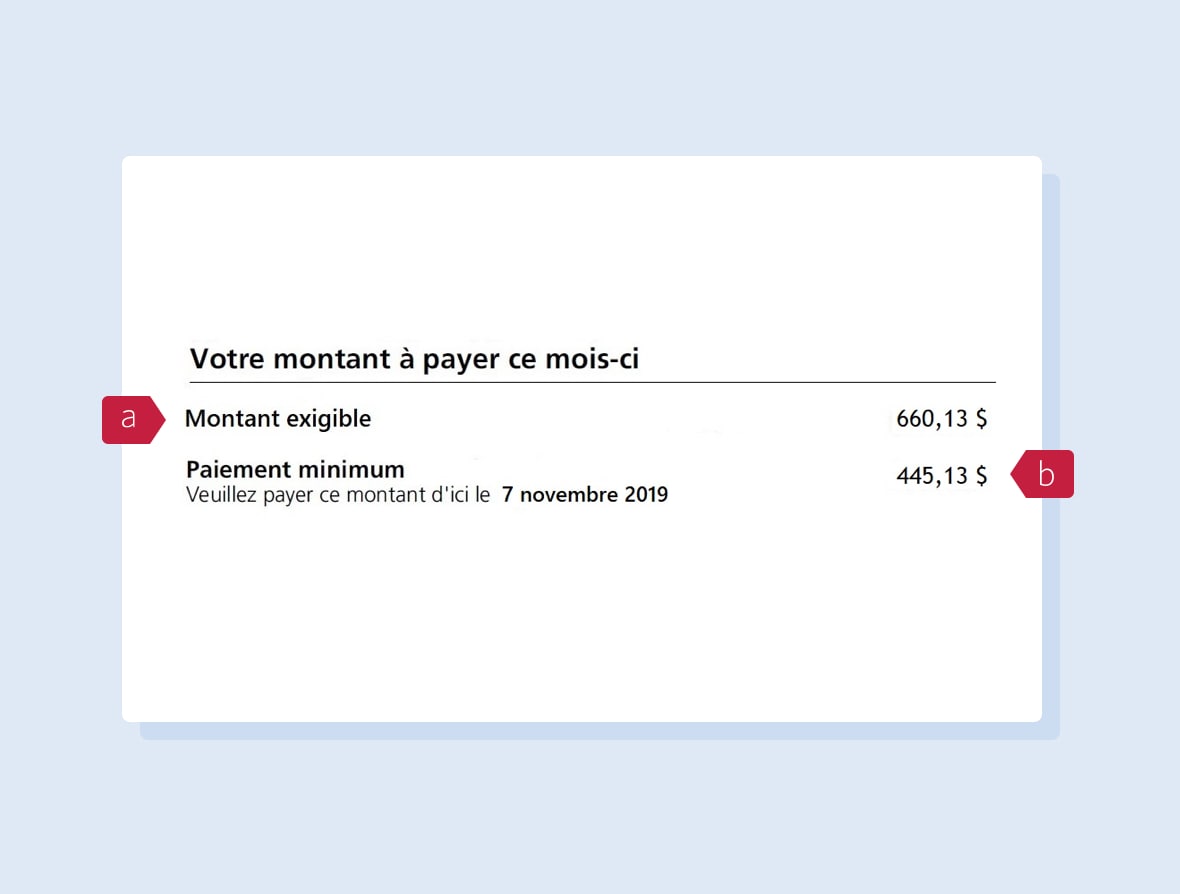

2. Votre montant à payer ce mois-ci

Payez le montant exigible ou le paiement minimum avant la date d’échéance.

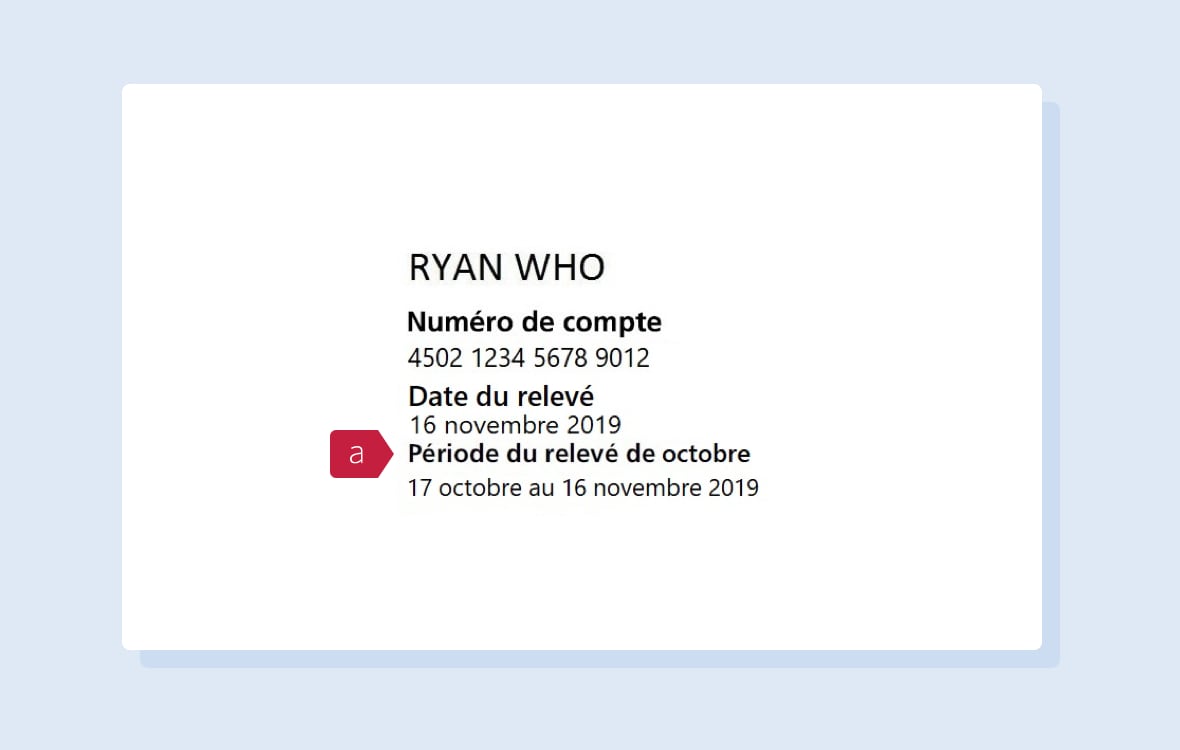

3. Période du relevé

Dates de début et de fin de l’activité de votre carte de crédit pour ce cycle de facturation.

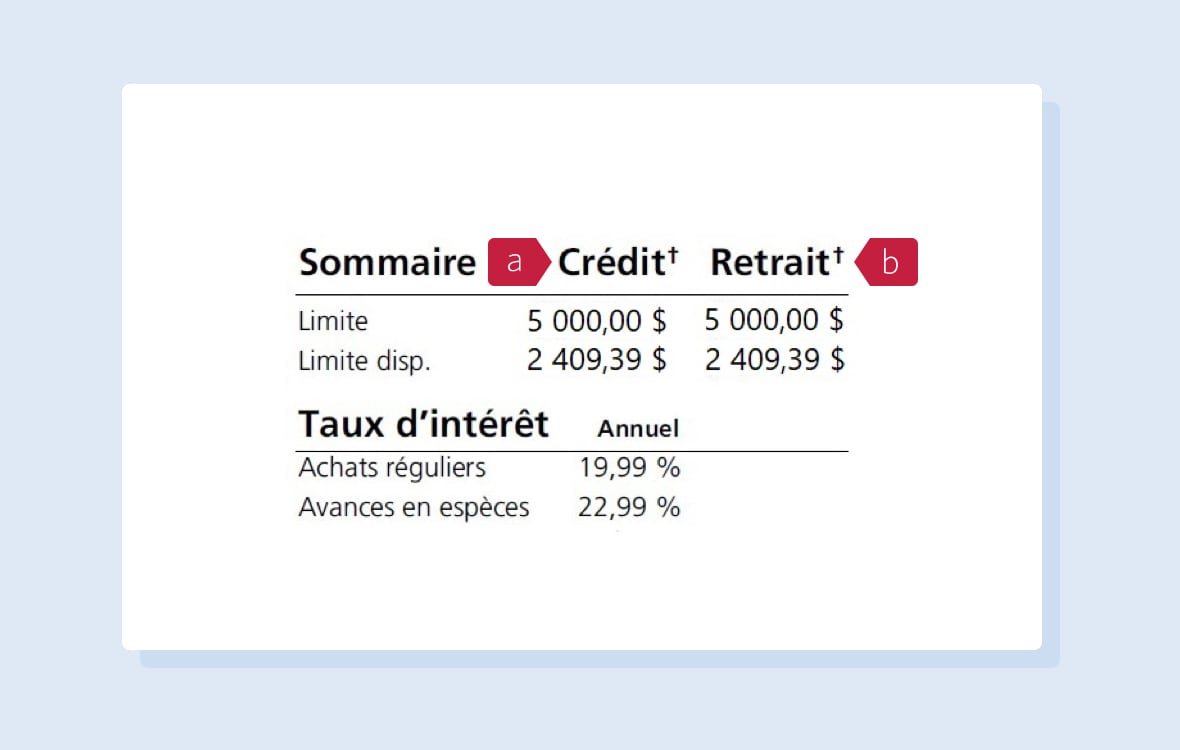

4. Limites de crédit et de retrait en espèces

Le montant que vous pouvez dépenser au moyen de votre carte de crédit.

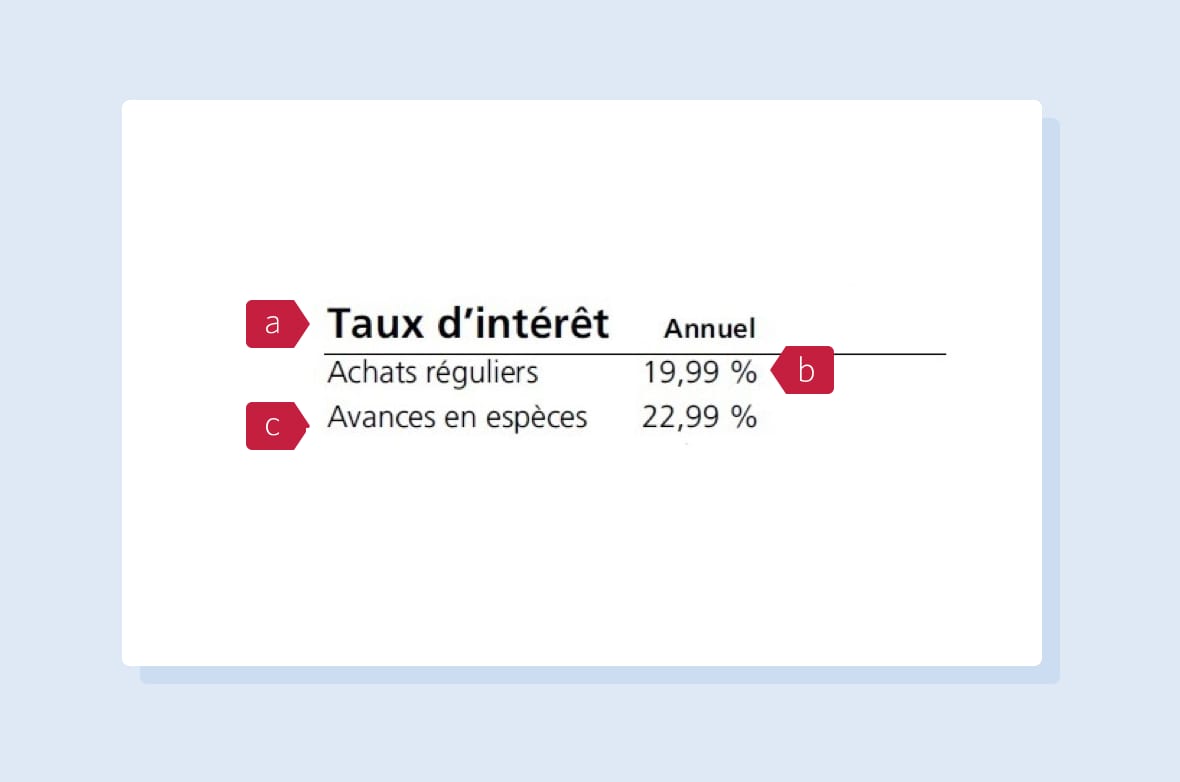

5. Taux d’intérêt

Le pourcentage facturé sur un solde impayé, une avance en espèces ou un virement de solde.

Vous cherchez d’autres termes relatifs aux cartes de crédit? Consultez notre glossaire

Page 1 – Renseignements sur le relevé

1. Aperçu de votre compte

a) Le solde antérieur correspond au solde total du dernier relevé.

b) Tout paiement fait ou crédit porté au compte après la dernière période couverte par le relevé est soustrait du montant exigible.

c) Les frais totaux correspondent au montant total des achats, des avances en espèces, des intérêts et des frais. Les avances en espèces comprennent les virements de solde et les Chèques Pratiques.

d) Le solde total correspond au solde total impayé à la fin de la période couverte par le relevé. Si vous le payez en entier, vous pouvez également rembourser tout plan de versements MonTempo CIBCMC actif. Pour calculer votre solde total, nous soustrayons vos crédits et vos paiements de votre solde antérieur et ajoutons vos frais totaux.

2. Votre montant à payer ce mois-ci

a) Le montant exigible correspond au montant à payer pour éviter les intérêts sur les achats indiqués sur votre relevé qui n’ont pas été convertis en plan de paiement par versements. Ce montant comprend tout virement de solde et tout Chèque Pratique tiré sur votre compte, ainsi que toutes les mensualités de vos plans de versements si vous avez établi un plan de paiement par versements.

Pour calculer le montant exigible, nous soustrayons le solde courant de tout plan de paiement par versements établi de votre solde total, et ajoutons les mensualités de vos plans de versements dus. Si vous n’avez pas de plan de paiement par versements actif, le solde total et le montant exigible sont identiques, sauf si vous avez un solde créditeur. Dans ce cas, le montant exigible est de 0 $.

b) Le paiement minimum correspond au montant minimal à payer avant la date d’échéance pour que le compte demeure en règle. Il comprend toute mensualité de vos plans de versements à payer. La date d’échéance du paiement figure dans cette section.

3. Période du relevé

a) La période couverte par le relevé dure un mois et couvre toute l’activité de votre carte de crédit pendant cette période. La dernière journée de la période est la date de création du relevé. Il s’agit de la date du relevé. Le paiement est exigible au moins 21 jours après cette date. Vous pouvez trouver votre date d’échéance dans la section Votre montant à payer ce mois-ci..

4. Limites de crédit et de retrait en espèces

a) Votre limite de crédit est le montant maximum que vous pouvez porter à votre carte. Les avances en espèces, les virements de solde, les Chèques Pratiques et les plans de paiement par versements font partie de votre limite. Le montant restant que vous pouvez dépenser correspond à votre crédit disponible.

b) Par « limite de retrait en espèces », on entend le montant maximal que vous pouvez retirer ou virer au moyen de votre carte de crédit. Cette limite comprend les avances en espèces, les virements de solde et les Chèques Pratiques. Votre limite de retrait en espèces fait partie de votre limite de crédit totale. Il ne s’agit pas de fonds supplémentaires.

5. Taux d’intérêt

a) Les taux d’intérêt servent à calculer le montant qui vous est facturé pour vos emprunts. Ce taux est affiché sur votre relevé en tant que taux d'intérêt annuel.

b) Sauf pour les achats convertis en plan de paiement par versements, vous pouvez éviter de payer des intérêts sur les achats indiqués sur votre relevé si vous payez le montant exigible au plus tard à la date d’échéance.

c) Pour les avances en espèces, les intérêts sont facturés dès que vous effectuez une avance en espèce ou les opérations assimilées à des opérations en espèces.

d) Pour ce qui est des Chèques Pratiques et des virements de solde, les intérêts sont facturés dès que l’opération est portée à votre compte. Si vous profitez d’un taux promotionnel pour un virement de solde, le taux s’affichera dans cette section. Si vous avez établi un plan de paiement par versements, vous payez des intérêts sur chaque versement mensuel, sauf le premier. Les taux d’intérêt des plans de paiement par versements se trouvent à la deuxième page.

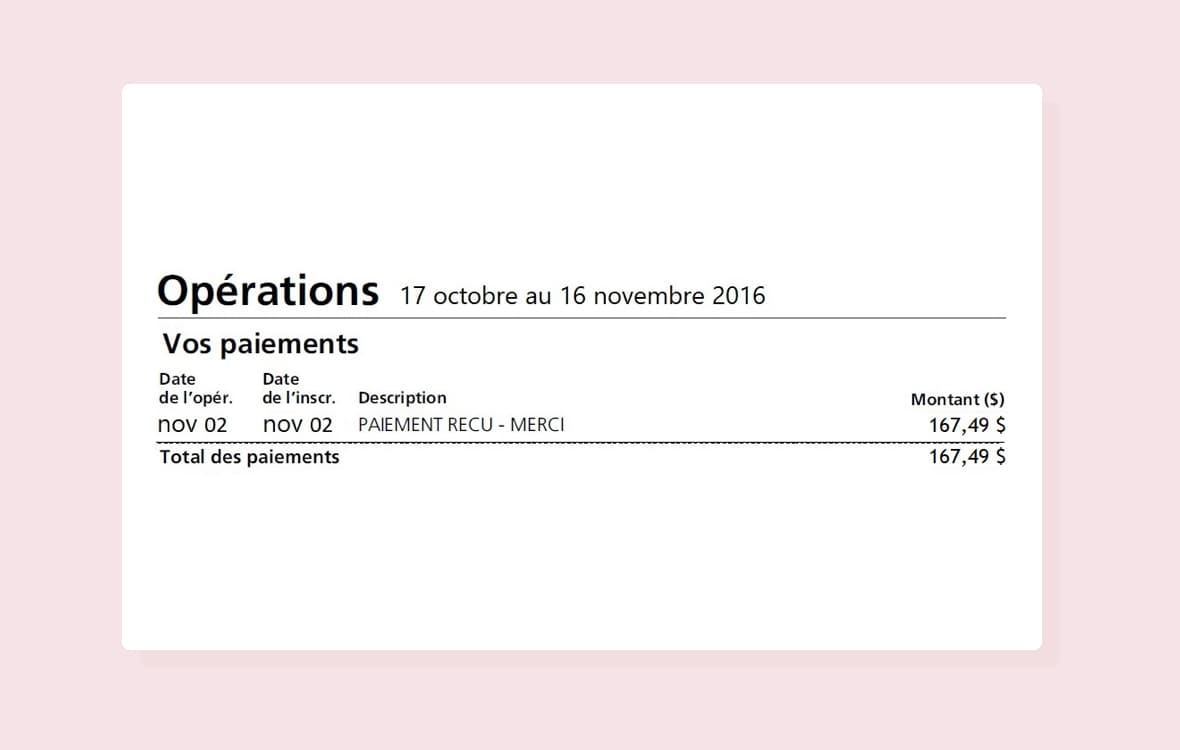

6. Vos paiements

Ce que vous avez payé pendant la période couverte par le relevé.

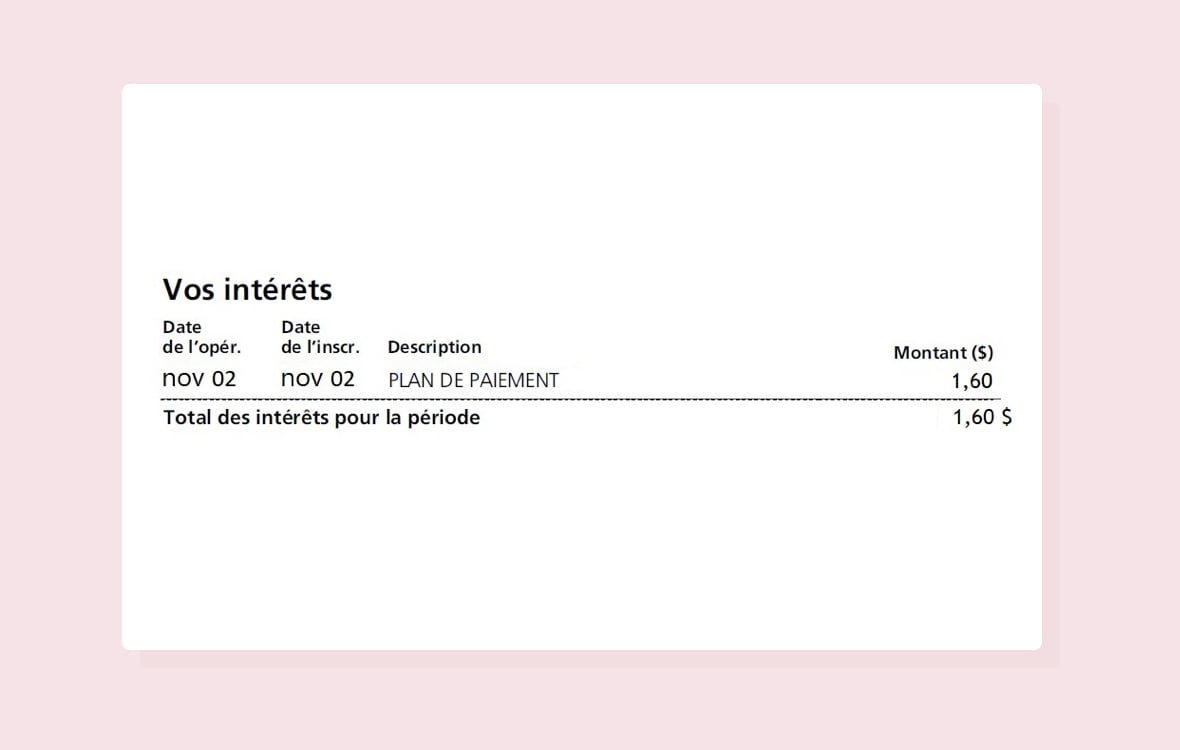

7. Vos intérêts

Les intérêts qui vous sont facturés pendant la période couverte par le relevé.

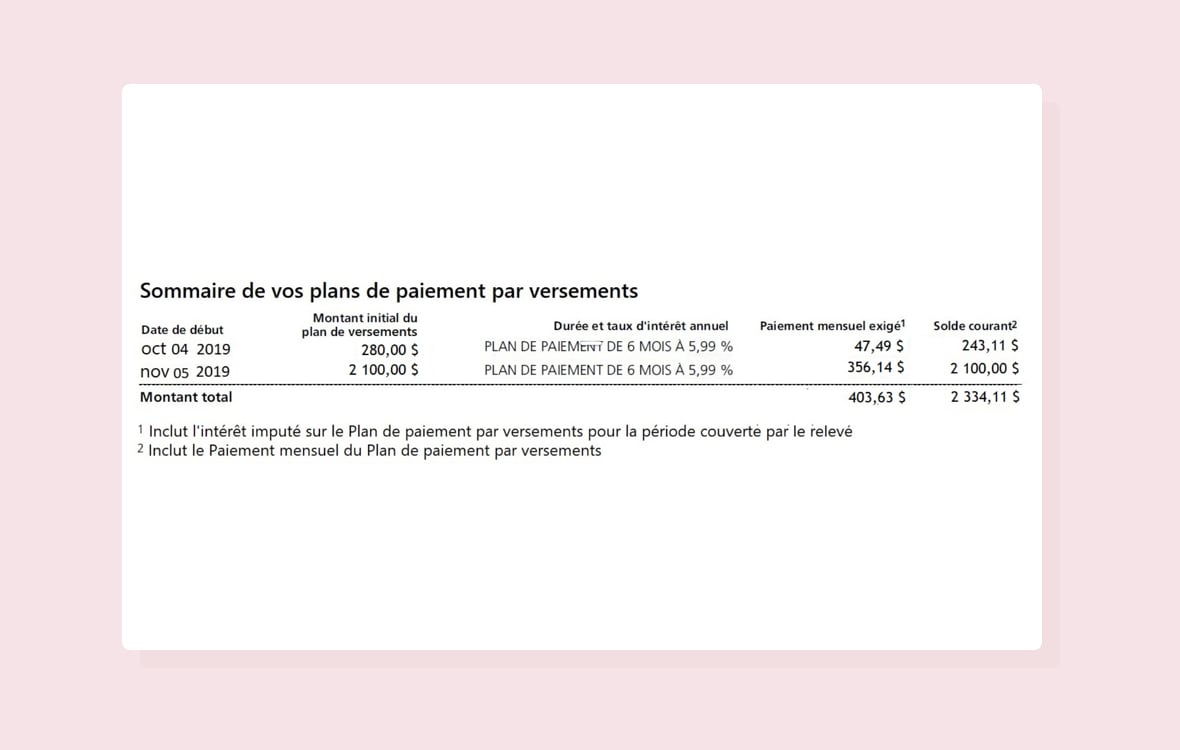

8. Sommaire de vos plans de paiement par versements

Renseignements sur tout plan de versements MonTempo CIBC actif sur votre compte.

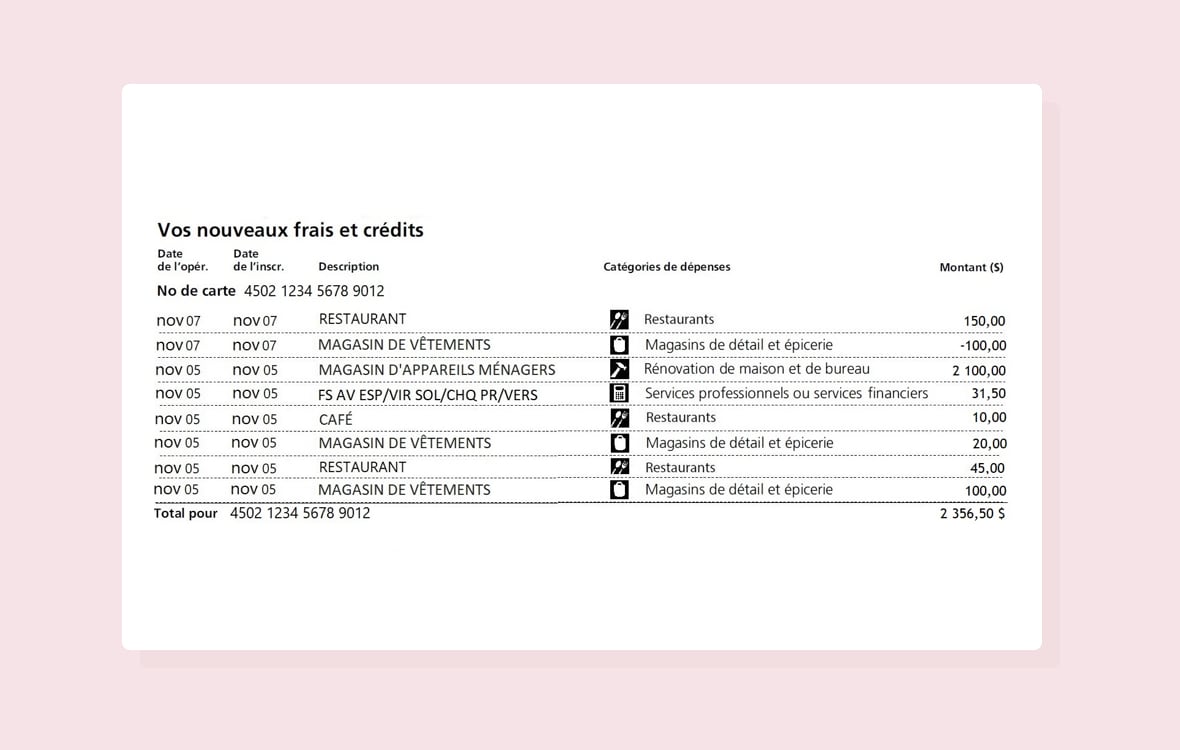

9. Vos nouveaux frais et crédits

Tous les frais, comme les achats et les frais, ainsi que les crédits portés à votre compte pendant la période couverte par le relevé.

Vous cherchez d’autres termes relatifs aux cartes de crédit? Consultez notre glossaire

Page 2 – Renseignements sur le relevé

6. Vos paiements

Si vous avez peur de manquer un paiement, vous pouvez établir des alertes.

Vous pouvez aussi vous inscrire au Service de paiement automatique CIBC. Il permet de retirer votre paiement automatiquement de votre compte bancaire à la date d’échéance. Vous pouvez choisir de payer, chaque mois, le paiement minimum ou le montant exigible. Pour vous inscrire à ce service, visitez un centre bancaire CIBC ou appelez au 1 800 465-4653Ouvre l'application Téléphone..

7. Vos intérêts

Lorsque vous ne payez pas le montant exigible avant la date d’échéance, vous devez payer des intérêts sur le montant restant. Vous continuerez de payer des intérêts jusqu’à ce que vous ayez remboursé intégralement le solde. Cette section contient les intérêts applicables aux achats, aux avances en espèces, aux virements de solde, aux Chèques Pratiques et aux plans de versements MonTempo CIBC. Elle indique également le taux d’intérêt annuel pour chaque opération. Pour chacun de vos plans de paiement par versements actifs, les intérêts payés avec vos mensualités de vos plans de versements sont indiqués sur une ligne distincte.

8. Sommaire de vos plans de paiement par versements

Le programme MonTempo CIBC permet de convertir les achats importants en plans de paiement par versements et de les rembourser au moyen de versements mensuels assortis d’un taux d’intérêt moindre. Il peut vous aider à payer les achats importants qui comptent pour vous à votre rythme. Cette section montre le montant d’achat initial, la durée du plan, le taux d’intérêt annuel, le versement exigible du mois et le montant restant à payer. Après le premier versement, chaque mensualité de vos plans de versements comprend le capital du plan de paiement par versements et les intérêts.

9. Vos nouveaux frais et crédits

a) Lorsque des fonds sont crédités à votre compte, comme lors d’un remboursement, le montant s’affiche en tant que crédit. Il est soustrait du montant que vous devez.

b) Tous les frais qui vous sont facturés figurent sur une même ligne. Ils peuvent comprendre les frais de mise en place uniques, soit le montant que vous devez payer lorsque vous établissez un plan de versements MonTempo CIBC. Ces frais correspondent à 1,5 % du montant d’achat initial.

c) Les autres types de frais comprennent les achats, les virements de solde, les Chèques Pratiques et les avances en espèces. Si vous êtes titulaire de l'assurance facultative Protection-paiement CIBCMC, cette section indiquera la prime exigible pour la période du relevé. L'établissement d'un plan de versements ne changera pas la façon dont vos primes sont calculées.

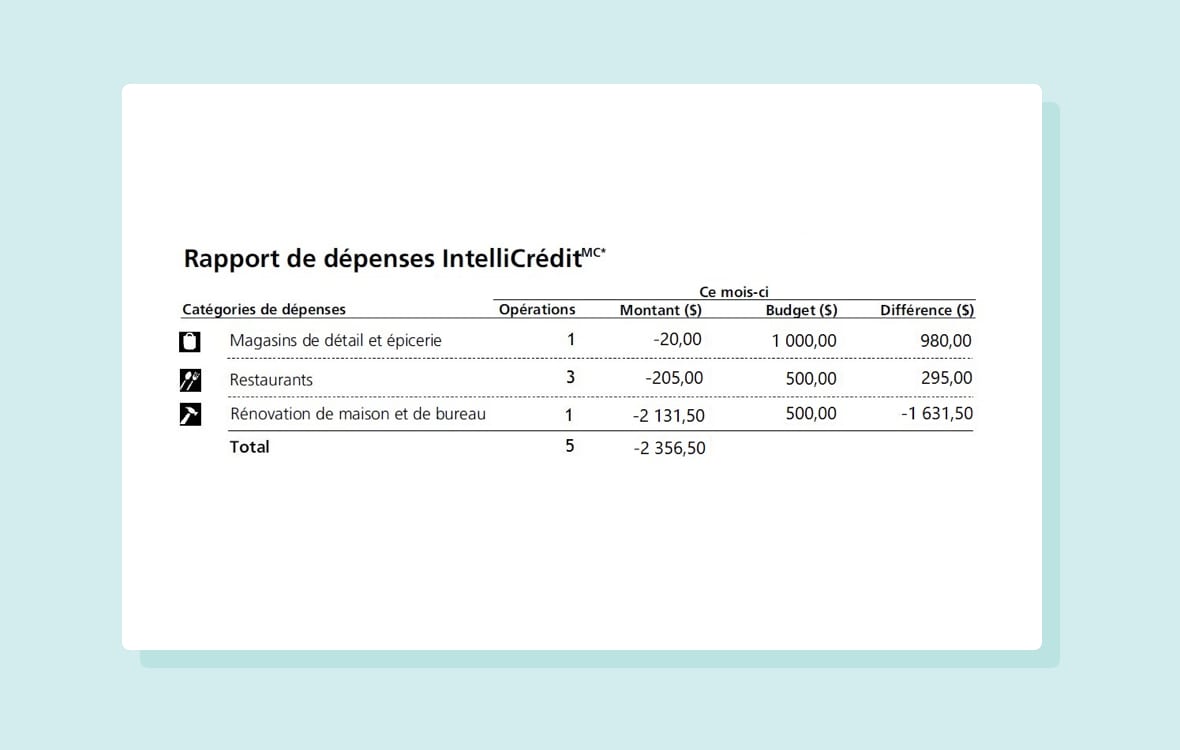

10. RAPPORT DE DÉPENSES INTELLICRÉDIT CIBCMC

Il s’agit d’un sommaire des endroits où vous avez utilisé votre carte de crédit.

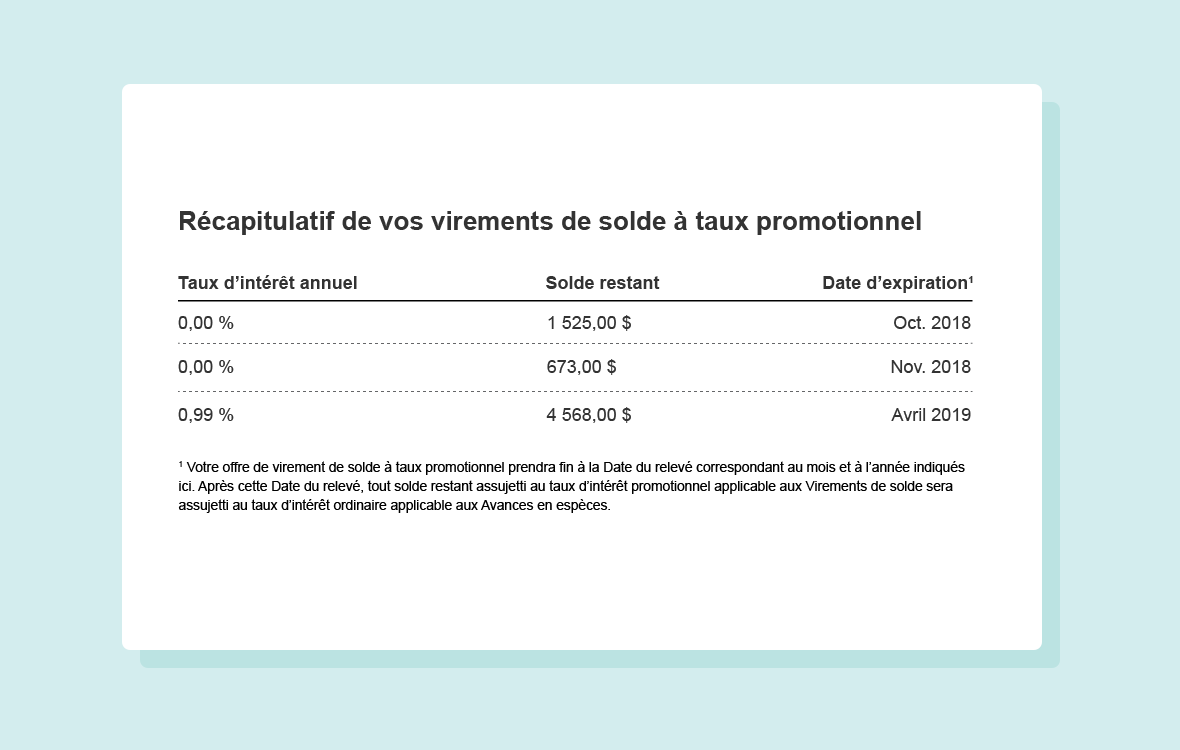

11. RÉCAPITULATIF DE VOS VIREMENTS DE SOLDE À TAUX PROMOTIONNEL

Il s’agit d’un récapitulatif de vos virements de solde en cours portés à votre compte de carte de crédit.

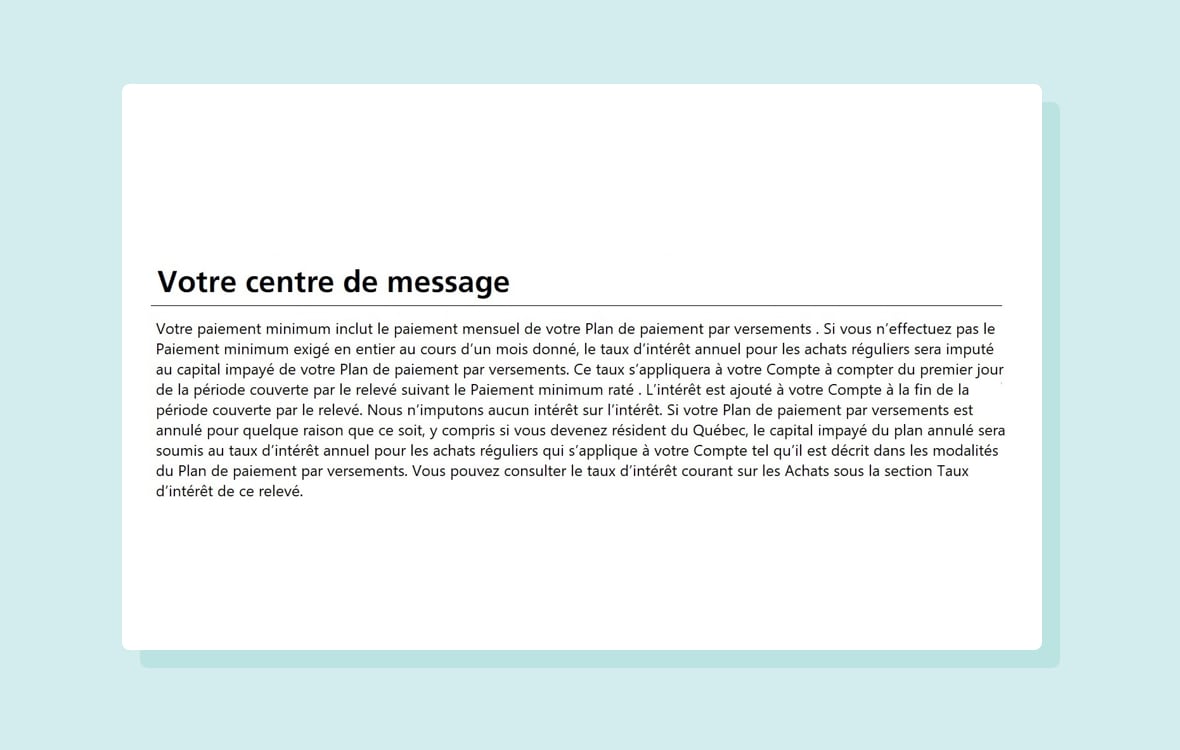

12. VOTRE CENTRE DE MESSAGE

Il s’agit des messages importants que nous vous envoyons au sujet de votre compte.

Vous cherchez d’autres termes relatifs aux cartes de crédit? Consultez notre glossaire

Page 3 – Renseignements sur le relevé

10. Rapport de dépenses IntelliCrédit

Le rapport de dépenses IntelliCrédit vous aide à faire le suivi de vos dépenses. Dans cette section, vos opérations sont divisées en dix catégories et vous pouvez voir le montant dépensé dans chacune d’elles. Si vous avez établi un budget mensuel pour chaque catégorie, vous pouvez voir en un clin d’œil si vous atteignez votre objectif. Pour établir des budgets, ouvrez une session dans Services bancaires CIBC en direct. Vous pouvez aussi établir des alertes pour recevoir des avis si vous dépassez votre budget.

11. RÉCAPITULATIF DE VOS VIREMENTS DE SOLDE À TAUX PROMOTIONNEL

L’offre promotionnelle de virement de solde de la Banque CIBC est une promotion dans le cadre de laquelle la Banque CIBC offre aux clients un taux d’intérêt annuel moins élevé sur les virements de solde effectués sur leur compte de carte de crédit, qui peut comprendre ou non des frais de virement de solde uniques fixes. Cette section contient le taux d’intérêt promotionnel pour les virements de solde effectués après avoir accepté une offre spéciale de la Banque CIBC, le solde impayé restant pour le virement de solde à taux promotionnel effectué et la date d’expiration du virement de solde à taux promotionnel. Conformément aux modalités de l’offre promotionnelle de virement de solde, le taux d’intérêt annuel applicable au solde du virement de solde reviendra au taux d’intérêt annuel pour les avances en espèces applicable à votre compte de carte de crédit. Ce récapitulatif présente uniquement les virements de solde à taux promotionnel en cours portés à votre compte de carte de crédit.

12. VOTRE CENTRE DE MESSAGE

Votre centre de message contient des renseignements importants sur votre compte. Par exemple, nous pourrions vous envoyer un message sur un paiement manqué, sur votre plan de versements MonTempo CIBC, sur des promotions applicables aux virements de solde ou sur des changements apportés à votre compte.

A

Achats

Il s’agit du montant total des biens ou des services achetés au moyen de votre carte de crédit. Sont exclus les avances en espèces, les virements de solde et les Chèques Pratiques. Le total des achats se trouve dans la section Aperçu de votre compte de votre relevé.

Avance en espèces

Il s’agit d’un prêt à court terme qui vous permet de retirer des fonds au moyen de votre carte de crédit. Le montant que vous pouvez emprunter dépend de votre limite de retrait en espèces. Des intérêts vous sont facturés dès que vous obtenez une avance en espèces. Des frais s’appliquent généralement. Les virements de solde et les Chèques Pratiques sont considérés comme des avances en espèces.

C

Chèque Pratique

Ces chèques sont liés à votre carte de crédit. Vous pouvez vous en servir pour rembourser le solde d’une autre carte de crédit ou pour faire des achats dans des endroits qui n’acceptent pas les cartes de crédit. Le montant du chèque dépend de votre limite de retrait en espèces. Les intérêts vous sont facturés une fois que le chèque est porté à votre compte. Nous proposons parfois des taux promotionnels pour les virements de solde, que vous pouvez également demander pour les Chèques Pratiques.

Crédit

Lorsque des fonds sont crédités à votre compte, comme lors d’un remboursement, le montant s’affiche en tant que crédit. Il est soustrait des fonds que vous devez.

Crédit disponible

Il s’agit du montant que vous pouvez dépenser au moyen de votre carte de crédit. Si vous dépensez plus que ce montant, des frais de dépassement de limite pourraient vous être facturés. Établissez des alertes et vérifiez où vous vous situez par rapport à votre limite de crédit dans Services bancaires CIBC en direct ou Services bancaires mobiles CIBCMD.

D

Date d’échéance

Il s’agit de la dernière journée pour payer le solde de votre carte de crédit. La date d’échéance est au moins 21 jours suivant la fin de la période couverte par le relevé. La date d’échéance se trouve dans la section Votre montant à payer ce mois-ci de votre relevé.

Date du relevé (aussi appelée date de clôture ou date de clôture du relevé de compte)

Cette date correspond à la dernière journée de la période couverte par le relevé et à la date de création du relevé de carte de crédit. Le paiement est exigible au moins 21 jours après la date du relevé. La date d’échéance se trouve dans la section Votre montant à payer ce mois-ci de votre relevé.

Délai de grâce

Voir « période sans intérêt et délai de grâce ».

Dépassement de limite

Cette situation se produit lorsque vous dépassez le montant maximal que vous pouvez porter à votre carte de crédit. Si vous dépassez votre limite de crédit, des frais pourraient vous être facturés. Vous pouvez établir des alertes et vérifier où vous vous situez par rapport à votre limite dans Services bancaires CIBC en direct ou Services bancaires mobiles CIBC. Vous pouvez aussi ajouter un blocage de dépassement de limite, qui empêche automatiquement les achats qui vous feraient dépasser votre limite. Pour ce faire, appelez au 1 800 465-4653Ouvre l'application Téléphone..

F

Fiche de versement

Si vous désirez payer votre relevé de carte de crédit par la poste, remplissez la fiche à la première page du relevé et joignez-y votre paiement.

Frais

Il s’agit du montant total de tous les frais sur votre compte de carte de crédit pendant une période couverte par le relevé. Certaines opérations comportent des frais, qui comprennent notamment les frais de dépassement de limite, les frais d’avance en espèces, les frais associés à un plan de versements MonTempo CIBC et les frais annuels. Le total des frais se trouve dans la section Aperçu de votre compte de votre relevé.

Frais annuels

Il s’agit du montant que vous payez chaque année pour utiliser certaines cartes de crédit assorties d’avantages, comme des primes voyages ou une couverture d’assurance. Certaines cartes proposent des avantages sans frais.

Frais d’avances en espèces

Vous payez ces frais lorsque vous empruntez des fonds au moyen de votre carte de crédit. Des intérêts vous sont aussi facturés dès que vous obtenez une avance en espèces.

Frais de dépassement de limite

Si vous dépassez votre limite de crédit, des frais pourraient vous être facturés. Établissez des alertes et vérifiez où vous vous situez par rapport à votre limite de crédit dans Services bancaires CIBC en direct ou Services bancaires mobiles CIBC.

Frais de mise en place uniques

Vous devriez payer ce montant lorsque vous établissez un plan de versements MonTempo CIBC.

I

Intérêts

Il s’agit du montant que vous payez lorsque vous empruntez des fonds au moyen d’une carte de crédit. Votre relevé de carte de crédit indique vos taux d’intérêt en taux annuels. Il s’agit de taux d’intérêt annuels. Différentes opérations ont des taux différents. Ces opérations comprennent les avances en espèces, les Chèques Pratiques, les virements de solde et les plans de versements MonTempo CIBC.

L

Limite de crédit

Il s’agit du montant maximal que vous pouvez porter à votre carte de crédit. Vous pouvez établir des alertes et vérifier où vous vous situez par rapport à votre limite de crédit dans Services bancaires CIBC en direct ou Services bancaires mobiles CIBC.

Limite de retrait en espèces

Il s’agit du montant maximal que vous pouvez retirer ou virer au moyen d’une carte de crédit. Il comprend les avances en espèces, les virements de solde et les Chèques Pratiques. Votre limite de retrait en espèces fait partie de votre limite de crédit totale. Il ne s’agit pas de fonds supplémentaires.

M

Montant exigible

Il s’agit du montant que vous devez payer pour éviter les intérêts sur les achats indiqués sur votre relevé qui n’ont pas été convertis en plan de paiement par versements MonTempo CIBC. Ce montant comprend tout virement de solde et tout Chèque Pratique tiré sur votre compte, ainsi que toute mensualité de vos plans de versements si vous avez établi un plan de paiement par versements. Pour calculer le montant exigible, soustrayez le solde courant de tout plan de paiement par versements établi de votre solde total, et ajoutez les mensualités de vos plans de versements exigibles. Si vous n’avez pas de plan de paiement par versements actif, le solde total et le montant exigible sont identiques, sauf si vous avez un solde créditeur. Dans ce cas, votre montant exigible est de 0 $, et les lettres CR s’affichent en regard du montant du solde total sur votre relevé.

MonTempo

Voir « MonTempo CIBC ».

MonTempo CIBCMC

Cette option propose un plan de paiement par versements de la Banque CIBC qui vous permet de payer des achats importants réglés au moyen de votre carte de crédit en versements mensuels assortis d’un taux d’intérêt moins élevé. Cela peut vous aider à payer les achats importants qui comptent pour vous à votre rythme. Lorsque vous établissez un plan, vous pourriez payer des frais de mise en place uniques pour le montant d’achat. Après le premier versement, chaque mensualité de vos plans de versements comprend le capital du plan de paiement par versements et les intérêts.

O

Opérations assimilées à des opérations en espèces

Il s’agit de l’achat de biens qui sont assimilables à des espèces ou qui peuvent être convertis en espèces, par exemple les jetons de casino, les mandats, les paiements par câble, certains billets de loterie et les chèques de voyage.

Opération en attente

Une telle opération a été approuvée, mais n’a pas encore été portée à votre compte de carte de crédit. Cela signifie que vous ne pouvez plus utiliser les fonds, mais que le montant n’a pas encore été ajouté à votre solde courant. Il peut s’écouler jusqu’à cinq jours avant qu’une opération en attente soit portée à votre compte.

P

Paiements

Il s’agit du montant total affecté à votre carte de crédit pendant une période couverte par le relevé. Le total des paiements se trouve dans la section Aperçu de votre compte de votre relevé.

Paiement minimum

Il s’agit du montant minimal à payer sur votre relevé de carte de crédit pour que le compte demeure en règle. Si vous avez un plan de versements MonTempo CIBC, ce montant comprend toute mensualité de vos plans de versements. Si vous ne faites que le paiement minimum avant la date d’échéance, vous devrez payer des intérêts sur le montant restant. Un crédit à votre compte, comme un remboursement, ne constitue pas un paiement. Si vous avez un crédit, vous devez tout de même faire le paiement minimum, sauf si vous n’avez pas de solde restant. Les montants en souffrance doivent être payés immédiatement. Si vous ne faites pas le paiement minimum 2 fois en 12 mois, vos taux d’intérêt peuvent augmenter.

Période du relevé

Cette période se situe entre les dates de début et de fin de l’activité de votre carte de crédit. Elle dure un mois. Votre paiement est exigible au moins 21 jours après la date de fin de la période. La date d’échéance se trouve dans la section Votre montant à payer ce mois-ci de votre relevé.

Période sans intérêt et délai de grâce

Il s’agit du temps dont vous disposez pour payer votre relevé de carte de crédit avant que des intérêts soient facturés sur les nouveaux achats indiqués sur votre relevé. Le délai de grâce dure au moins 21 jours, de la date du relevé à la date d’échéance. Sauf pour les achats convertis en plan de paiement par versements, des intérêts ne seront pas facturés sur les nouveaux achats indiqués sur votre relevé si vous payez le montant total exigible au plus tard à la date d’échéance. Il n’y a aucune période sans intérêt pour les avances en espèces, les virements de solde ou les Chèques Pratiques.

Primes de fidélisation

Certaines cartes de crédit CIBC sont assorties de primes, comme des primes voyages et des remises en argent. Les cartes assorties de primes comprennent les cartes DividendesMD CIBC Visa*, AventuraMD CIBC Visa et AéroplanMD CIBC Visa. Si vous êtes titulaire d’une carte assortie de primes, votre relevé comprend un sommaire des points ou des remises en argent accumulés. Pour échanger vos points Aventura, vos Points bonis Or ou vos Dollars VacancesMD, visitez le site Primes CIBCUne nouvelle fenêtre s'affichera dans votre navigateur..

Prime Protection-paiement

Vous payez ce montant si vous souscrivez l’assurance Protection-paiement CIBC pour les cartes de crédit. Cette assurance facultative aide à atténuer le fardeau des paiements de carte de crédit si vous ne pouvez pas travailler en raison d’une invalidité, d’une perte involontaire d’emploi, d’une perte involontaire d’emploi autonome ou d’une maladie grave ou d’un décès couvert. L’assureur, la Compagnie d’assurance-vie Première du Canada, facture les primes et les taxes connexes à votre carte à la date du relevé. La prime sert à payer votre couverture pour la période du relevé suivant. L’établissement d’un plan de versements MonTempo CIBC ne change pas le calcul des primes.

R

Relevé électronique

Vous pouvez accéder à cette version numérique de votre relevé de carte de crédit en ligne ou sur votre appareil mobile. Vous pouvez choisir le type d’avis que vous recevez lorsqu’un nouveau relevé est prêt : par courriel, par message texte, par notification ou par message dans votre compte de Services bancaires en direct. Apprenez comment passer aux relevés électroniques ou modifier vos préférences d’alerte sur Relevés électroniques CIBC.

S

Service de paiement automatique

Si vous avez peur de manquer un paiement sur votre carte de crédit, vous pouvez vous inscrire au Service de paiement automatique CIBC. Nous retirons votre paiement automatiquement de votre compte bancaire à la date d’échéance. Vous pouvez choisir de payer, chaque mois, le paiement minimum ou le montant exigible. Pour vous inscrire à ce service, visitez un centre bancaire CIBC ou appelez au 1 800 465-4653Ouvre l'application Téléphone..

Solde courant (aussi appelé solde de carte de crédit ou solde impayé)

Il s’agit du montant que vous devez sur votre carte de crédit à un moment donné. Le solde courant ne comprend pas les opérations en attente. Si vous payez le solde courant en entier, vous rembourserez également tout plan de versements MonTempo CIBC et tout virement de solde au compte. Le solde courant peut différer de votre solde total, qui correspond au montant exigible du dernier relevé. Les opérations faites après la dernière période couverte par le relevé s’inscrivent dans le solde courant et figureront sur votre prochain relevé. Consultez votre solde courant dans Services bancaires mobiles et en direct CIBC.

Solde créditeur (aussi appelé solde négatif)

Cette situation se produit lorsque vous payez plus que le solde total de votre compte de carte de crédit. Sur votre relevé, les lettres CR s’affichent en regard du montant du solde total si vous avez un solde créditeur. Un solde créditeur n’augmente pas votre limite de crédit, mais il vous permet de dépenser davantage avant d’atteindre votre limite. À mesure que vous faites des opérations, votre solde créditeur diminue, jusqu’à ce qu’il soit complètement utilisé.

Solde de carte de crédit

Voir « solde courant ».

Solde du relevé

Voir « solde total ».

Solde impayé

Voir « solde courant ».

Solde négatif

Voir « solde créditeur ».

Solde précédent

Il s’agit du solde total de votre dernier relevé de carte de crédit.

Solde total (aussi appelé solde du relevé)

Il s’agit du montant que vous devez sur votre carte de crédit pour la période couverte par le relevé. Si vous avez établi un plan de versements MonTempo CIBC, le solde total comprend les mensualités de vos plans de versements qui ne sont pas encore exigibles. Si vous remboursez intégralement votre solde total, vous pourriez également rembourser vos plans de paiement par versements. Pour calculer votre solde total, soustrayez vos crédits et vos paiements de votre solde antérieur et ajoutez-y vos frais totaux. Votre solde total se trouve dans la section Aperçu de votre compte de votre relevé.

T

Talon de remise

Voir « fiche de versement ».

Total des crédits

Il s’agit du montant de tous les crédits et paiements sur votre compte de carte de crédit pendant une période couverte par le relevé. Le total des crédits se trouve dans la section Aperçu de votre compte de votre relevé.

Total des frais

Il s’agit du montant de tous les frais sur votre compte de carte de crédit pendant une période couverte par le relevé. Sont inclus les achats, les avances en espèces, les intérêts, les Chèques Pratiques, les virements de solde et les frais. Le total des frais se trouve dans la section Aperçu de votre compte de votre relevé.

V

Virement de solde

Utilisez votre carte de crédit CIBC pour rembourser une dette associée à une carte de crédit d’un émetteur autre que la Banque CIBC. Vous pourriez économiser si le taux d’intérêt de votre carte de crédit CIBC est plus faible que celui de la carte de crédit d’un émetteur autre que la Banque CIBC. Parfois, nous offrons un taux promotionnel pour les virements de solde. Les intérêts vous sont facturés dès que le virement de solde est porté à votre compte.

Renseignements supplémentaires sur les cartes de crédit

Comment passer aux relevés électroniques

Accédez à vos relevés de carte de crédit des sept dernières années en ligne et sur votre appareil mobile.

Pour en savoir plussur la façon de passer aux relevés électroniques.

Établissement de votre limite de crédit

Apprenez quels sont les facteurs qui permettent de décider le montant que vous pouvez porter à votre carte.

Pour en savoir plussur l’établissement de votre limite de crédit.

Principes de base des cotes de crédit

Il est important d’avoir une bonne cote de crédit si vous désirez emprunter pour faire un achat important ou faire augmenter votre limite de crédit.

Pour en savoir plussur votre cote de crédit et sur votre carte de crédit.

Vous souhaitez parler à quelqu’un?

Communiquez avec nous. Nous sommes là pour vous aider.