Qu'est-ce que la « répartition de l'actif »?

La combinaison des placements dans votre portefeuille est également désignée comme la répartition de l'actif. Un portefeuille diversifié contient généralement une gamme de placements d'épargne, de placements à revenu et de placements visant la croissance.

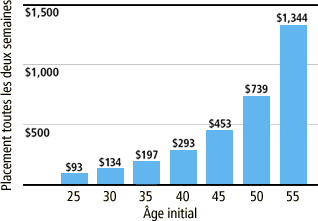

3. Investissez régulièrement

Il est généralement beaucoup plus facile d'investir un petit montant tous les mois ou toutes les semaines que de verser une somme forfaitaire considérable. Un plan de placements périodiques vous permet de choisir le moment et la fréquence de vos cotisations, vous assurant ainsi de donner la priorité à vos placements. Dans le cadre d'un plan de placements périodiques CIBC, des fonds seront automatiquement retirés de votre compte et investis dans un éventail de solutions de placement CIBC. Vous pouvez faire des cotisations préautorisées de seulement 25 $ par mois!

Comment puis-je réduire le coût moyen de mes placements?

Des placements moins élevés dans des fonds communs de placement sur une longue durée(des « achats périodiques par sommes fixes ») pourront se traduire par des coûts moyens moins élevés que des achats à intervalles irréguliers. Ainsi, vous pourrez acheter plus de parts de fonds lorsque les prix sont faibles et moins de parts lorsque les prix sont élevés. À condition que la valeur des fonds progresse à long terme, vous bénéficierez de vos achats durant les périodes de recul à court terme des prix.

4. Créez un portefeuille diversifié

La répartition de vos actifs entre une vaste gamme de placements est un moyen efficace de réduire les risques et d'accroître les rendements potentiels à long terme. Une combinaison de différents types de placements vous aidera à protéger votre portefeuille contre les baisses, en ce sens où même si certains placements peuvent gagner de la valeur, d'autres peuvent en perdre.

5. Assurez un suivi de votre portefeuille

Vous devriez examiner votre portefeuille de placement seul ou avec l'aide d'un conseiller CIBC au moins une fois par année pour vous assurer qu'il demeure conforme à vos besoins. Les conditions du marché, des étapes marquantes dans votre vie (mariage, naissance d'un enfant, retraite) et la modification des objectifs sont des indices vous indiquant le besoin de revoir votre portefeuille.

6. Alignez vos placements sur l'horizon que vous envisagez pour eux

Vous ne ferez pas les mêmes placements si vous économisez à court terme ou à long terme. Pour vos objectifs à long terme, vous pouvez envisager des placements de longue durée, orientés vers la croissance. Vos objectifs à court terme exigent des placements plus prudents et plus facilement accessibles. Ainsi, si vous investissez en vue d'une mise de fonds pour l'achat d'une maison, vous devrez avoir rapidement et facilement accès à vos fonds.